Cambiamenti economici

Globalizzazione, deglobalizzazione e autonomia strategica europea

Parlare di “deglobalizzazione” è diventato di moda negli ultimi anni. Eppure, se è vero che il peso del commercio internazionale sul PIL mondiale è leggermente diminuito negli ultimi anni, rimane su livelli storici elevati. La globalizzazione non è ancora finita. Detto questo, negli ultimi anni abbiamo assistito a gravi interruzioni nelle catene di approvvigionamento e all’emergere di forti tensioni tra le grandi potenze.

La globalizzazione ha dapprima agito come ammortizzatore

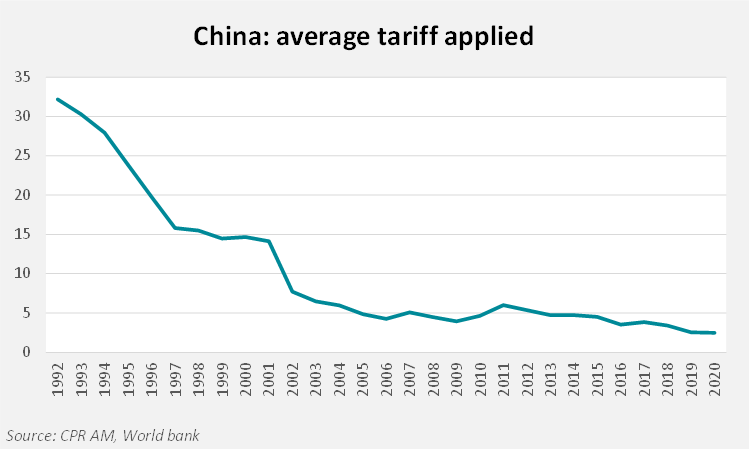

L’ondata di globalizzazione iniziata negli anni ’80 è stata spesso chiamata la “terza ondata di globalizzazione” ed è stata caratterizzata dalla crescita del commercio internazionale di beni. Molti paesi poveri, che fino ad allora non erano integrati economicamente con il resto del mondo, hanno aderito ai mercati globali di beni e servizi. Questa fase di globalizzazione è stata estremamente rapida. La quota del commercio internazionale sul PIL globale ha superato il 60% nel 2008, il che non ha precedenti. Due eventi in particolare hanno caratterizzato questa terza fase: il primo è stato la fine della guerra fredda, con la caduta dell’URSS; il secondo, l’ingresso della Cina nell’Organizzazione mondiale del commercio (OMC) nel dicembre 2001, ufficializzando il suo ritorno al sistema del commercio internazionale.

Sono stati firmati molti accordi sul libero scambio (bilaterali o multilaterali) con l’obiettivo di promuovere il commercio internazionale riducendo i dazi doganali e i controlli, ma anche eliminando le norme nazionali che avrebbero potuto ostacolare l’importazione di beni, servizi, lavoro e capitali stranieri. Uno di questi è stato il North American Free Trade Agreement (NAFTA), che ha eliminato la maggior parte dei dazi doganali tra Canada, Stati Uniti e Messico, diventato efficace nel 1994. A partire da questa data che i dazi doganali globali in media hanno cominciato a diminuire costantemente. In risposta alle difficoltà dell’Organizzazione mondiale del commercio (OMC), succeduta al GATT nell’aprile 1994, nella gestione delle controversie commerciali, sono stati firmati sempre più accordi internazionali, passando da 28 nel 1990 a oltre 350 nel 2022. L’integrazione delle economie di mercato emergenti nel commercio mondiale, molte delle quali ancora molto povere, è stata la caratteristica distintiva di questa terza ondata di globalizzazione, iniziata negli anni ’80. L’integrazione di questi paesi, in particolare la Cina, ha cambiato il panorama commerciale e le catene di produzione globali.

La globalizzazione ha quindi agito come “ammortizzatore” negli ultimi decenni, poiché l’offerta di lavoro è diventata così abbondante e la capacità produttiva così ampia, che anche le fasi di forte aumento della domanda non hanno portato a persistenti pressioni al rialzo sui prezzi e sui salari1 . La globalizzazione ha contribuito a ridurre la volatilità economica e quindi, insieme ad altri fattori, ha reso possibile la fase della Grande Moderazione (generalmente considerata come il periodo tra la metà degli anni ’80 e la crisi finanziaria del 2008).

Ma la globalizzazione ha portato a una serie di problemi e dipendenze

È ormai assodato che la “terza ondata di globalizzazione” ha portato ad un aumento delle disuguaglianze nelle economie sviluppate. Ciò ha comportato il trasferimento di gran parte della produzione dalle economie sviluppate a quelle emergenti, con una forza lavoro abbondante e a basso costo, in particolare in Asia. Questo, a sua volta, ha portato all’aumento della disoccupazione nelle economie sviluppate. La situazione occupazionale è peggiorata nei paesi più esposti alla concorrenza delle importazioni cinesi (con la riduzione dei posti di lavoro, un minor tasso di partecipazione e pressioni al ribasso sui salari). I paesi occidentali si sono in gran parte deindustrializzati, in particolare a causa della delocalizzazione. Questo fenomeno è stato chiamato “China shock” da alcuni ricercatori. Secondo l’economista Clément Malgouyres, l’aumento delle importazioni cinesi ha portato alla perdita di 270.000 posti di lavoro in Francia tra il 2001 e il 2007, di cui 90.000 nel settore manifatturiero. Negli Stati Uniti, le stime vanno da 2,0 a 2,4 milioni di perdita di posti di lavoro dal 1999 al 20112 . La deindustrializzazione ha comportato anche una carenza di competenze nel lungo termine, che ha ostacolato il rientro di alcune attività.

Come ha spiegato Branko Milanovic, ex capo economista della Banca Mondiale, “I vantaggi della globalizzazione non sono equamente distribuiti.” E questo ha prodotto “vincitori” (coloro che detenevano capitali nelle multinazionali e in gran parte dell’Asia emergente) e “perdenti” (in particolare le classi medie e le persone svantaggiate nei paesi ricchi). Questa è stata una delle cause delle crescenti disuguaglianze all’interno delle economie sviluppate3 e ha dato origine a critiche ricorrenti sulla globalizzazione (come ad esempio nel libro “Le guerre commerciali sono guerre di classe” di Matthew Klein e Michael Pettis).

La crescente frammentazione della produzione all’interno delle catene di approvvigionamento è stata una caratteristica distintiva della globalizzazione. Come ha osservato la Banca Mondiale4 : “Parti e componenti hanno cominciato a viaggiare per il mondo mentre le aziende cercavano di risparmiare dove possibile”. È vero che la crescente integrazione degli scambi commerciali e la maggiore partecipazione dei paesi con bassi costi nella produzione globale hanno avuto un impatto disinflazionistico diretto. Ma il minimo che si possa dire è che la crisi del Covid ha messo a nudo la fragilità delle catene globali del valore, tra cui la chiusura delle frontiere, le restrizioni di vario tipo (come lo stop temporaneo degli spostamenti da parte dei lavoratori stagionali), la chiusura di fabbriche e porti, ecc. Ciò ha causato la rottura di molti anelli della catena di valore di varia durata. Ne sono derivate strozzature e carenze di tutti i tipi (con domanda in rialzo e offerta in calo) e i prezzi sono nettamente aumentati.

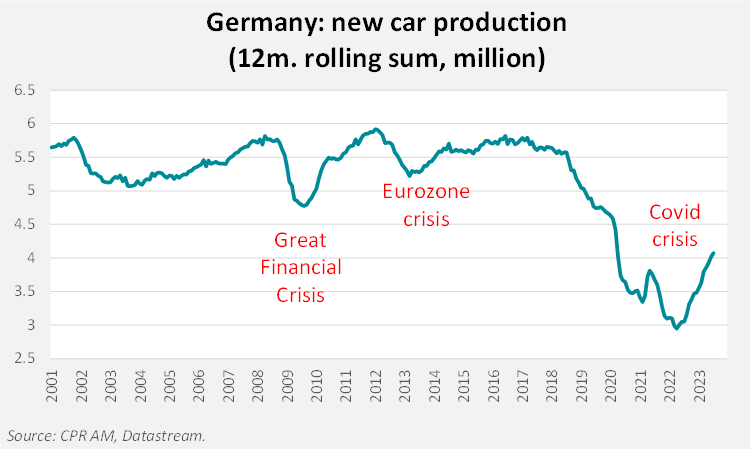

La crisi del Covid ha così messo in evidenza le conseguenze dannose della deindustrializzazione forzata per le economie sviluppate. La loro incapacità di produrre mascherine, guanti e ventilatori in tempi rapidi, per non parlare dei vaccini per far fronte alla pandemia, mette in evidenza i pericoli di un’eccessiva dipendenza dal sistema internazionale. Si potrebbe aggiungere la grande (ed eccessiva) dipendenza dell’industria europea dai semiconduttori, con la produzione tedesca di auto nel 2022 inferiore del 26% rispetto al livello del 2019, anno precedente al Covid.

In questo contesto, l’Europa deve rafforzare la sua autonomia strategica

In un discorso tenuto ad aprile 2022, Christine Lagarde, presidente della BCE, ha spiegato che la globalizzazione è cambiata con la pandemia, citando tre grandi transizioni nel commercio globale5 :

• Il passaggio dalla dipendenza alla diversificazione. Le imprese cercheranno di svincolarsi dalla dipendenza delle loro catene di approvvigionamento lineari e di diversificare i loro fornitori, accumulando al contempo risorse essenziali. Alla fine del 2021, quasi la metà delle aziende globali ha diversificato la propria base di fornitori e meno del 15% sta ancora lavorando su un modello “just in time”6 .

• Il passaggio dall’efficienza alla sicurezza. Le aziende globali saranno sempre incentivate a stabilire la produzione dove i costi sono più bassi, ma gli imperativi geopolitici potrebbero limitare il perimetro in cui possono farlo. Alcune regioni dovranno sempre più confrontarsi con un numero minore di fornitori considerati affidabili e con gli stessi interessi strategici.

• La transizione dalla globalizzazione alla regionalizzazione. Il prezzo di una maggiore sicurezza può essere rappresentato da una riduzione dell’attività commerciale con attori geograficamente lontani e da costi di transazione più elevati. In un contesto geopolitico più incerto, i mercati internazionali potrebbero non essere più così aperti e affidabili. Potrebbe esserci meno spazio per affrontare un aumento inatteso della domanda “appoggiandosi” ai partner commerciali. Nel caso in cui le regole del commercio mondiale non vengano riorganizzate, la regionalizzazione potrebbe consentire ai paesi di ricreare alcuni benefici della globalizzazione su scala ridotta, al fine di contenere i costi.

Secondo Christine Lagarde, mentre la globalizzazione ha agito da ammortizzatore fino alla crisi del Covid, ora potrebbe essere vero il contrario: “Ci sono segnali che l’economia globale potrebbe essere sempre più una fonte di shock per l’Europa piuttosto che uno stabilizzatore contro la volatilità.” [… ] Guardando al futuro, la volatilità importata potrebbe aumentare piuttosto che diminuire.”

Ecco perché i paesi europei devono lavorare insieme sulle grandi questioni strategiche7 : “Nella misura in cui la geopolitica porta a una frammentazione dell’economia globale in blocchi concorrenti, questo richiede una maggiore coesione politica. Non compromettendo l’indipendenza, ma riconoscendo l’interdipendenza tra le politiche, ciascuno può raggiungere il proprio obiettivo nel migliore dei modi se in linea con gli obiettivi strategici. Potremmo vederne i benefici in particolare in Europa, dove l’effetto moltiplicatore dell’azione comune in settori quali la politica industriale, la difesa e gli investimenti nelle tecnologie verdi e digitali è molto più alto rispetto agli Stati membri che agiscono da soli.”

La crisi del Covid sembra aver profondamente modificato la natura della globalizzazione. Finora la globalizzazione è stata un ammortizzatore, ma oggi lo è molto meno e potrebbe addirittura essere vero il contrario. Tra squilibri commerciali molto ampi (in particolare per quanto riguarda la Cina), tensioni tra le grandi potenze e concorrenza per le risorse strategiche, è essenziale che i paesi europei sviluppino e rafforzino la loro autonomia strategica.

Note:

1.Far riferimento per esempio a Schnabel I., “Monetary policy and the Great Volatility”, discorso tenuto durante la conferenza di Jackson Hole, 2022.

2. Autori D., D. Dorn et G. Hanson, 2016, “The China Shock: Learning from Labor Market Adjustment to Large Changes in Trade”, Annual Review of Economics, Vol. 8.

3. Lang V. et M. Mendes Tavares, 2018, “The Distribution of Gains from Globalization”, IMF Working Paper.

4. World Bank, 2020, World Development Report.

5. Lagarde C., “A new global map: European resilience in a changing world”, discorso tenuto il 22 aprile 2022.

6. Economist impact, 2022, “Trade in transition 2022”.

7. “Central banks in a fragmented world”, aprile 2023.