Mutations économiques

Renforcer la résilience des institutions financières

Renouveau de la régulation financière après la crise : stabilité et résilience des systèmes financiers au cœur d’une intense activité normative en Europe

La gravité de la crise financière de 2008 a accouché d’un renversement de la tendance observée au cours des décennies précédentes de dérégulation progressive des activités et entités financières. Une volonté politique, animée au niveau international par le G20, a donné lieu à un corpus dense de nouvelles règles visant à sécuriser les marchés et, idéalement, à prévenir la survenance de nouvelles crises ou du moins à en diminuer l’amplitude.

Si les banques sont sur la voie du recouvrement dès 20091, l’économie réelle ne guérit pas si vite de la crise. Au sein de la zone Euro, le taux de chômage est passé de 7,3% avant la crise à 11,1% en mai 20122. En octobre 2012, l’Union européenne compte 24,7 millions de chômeurs, parmi lesquels 10,3 millions sont des chômeurs de longue durée3.

Les vulnérabilités du secteur financier, ayant durablement affecté l’économie mondiale, vont se retrouver au cœur des préoccupations politiques. En pleine crise, le G20 devient l’acteur de référence pour la coordination internationale en matière économique et financière. Le sommet de Londres en avril 2009 institue le Conseil de stabilité financière (Financial Stability Board, FSB) et lui donne mandat d’émettre des recommandations pour réformer les systèmes financiers.

Si les Etats-Unis ont décidé d’intégrer en une seule fois, par l’adoption du Dodd Frank Act en juin 2010, le programme de réformes élaboré sous l’égide du FSB, l’Union européenne l’a quant à elle segmenté en plusieurs « paquets » comprenant directives et/ou règlements.

Ce vaste programme poursuit plusieurs objectifs, parmi lesquels celui de rendre le marché des dérivés plus sûr, d’améliorer la protection des investisseurs-consommateurs, de transformer le système bancaire parallèle et de renforcer la résilience des institutions financières.

C’est à ce dernier objectif que s’intéresse le présent article, et plus particulièrement à l’architecture réglementaire complexe que l’Union européenne a bâti à cette fin.

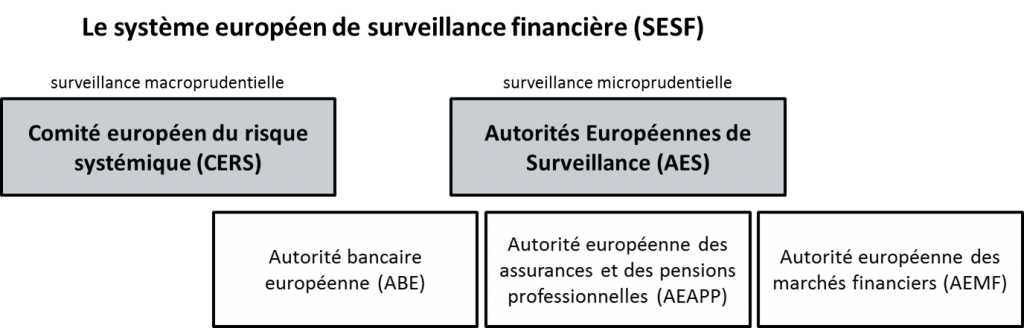

Le système européen de surveillance financière (SESF) a été la première pierre de cet édifice.

Introduit en 2010 par le biais du « Paquet Supervision » (cinq règlements et une directive), il donne forme aux recommandations émises par le groupe d’experts présidé par Jacques de Larosière et mandaté en octobre 2008 par la Commission européenne pour réfléchir à l’élaboration d’un cadre de surveillance financière renforcé et mieux coordonné à l’échelon européen. Le rapport de Larosière considère alors qu’un tel cadre doit agir selon le double axe macroprudentiel/microprudentiel et supranational/national.

Le SESF se compose donc de plusieurs entités. Le Comité européen du risque systémique (CERS) d’abord, est chargé de la surveillance macroprudentielle du système financier et a pour objectif d’identifier et de prévenir les risques de nature systémique. Son rôle est d’opérer un examen permanent du système financier européen et d’émettre des recommandations et/ou des alertes dès lors qu’il y décèle des fragilités communes porteuses d’un risque de contagion pour l’ensemble du système et de nuisance pour le reste de l’économie.

La surveillance microprudentielle, relative aux établissements et visant à protéger le consommateur, est quant à elle entre les mains de trois autorités : l’Autorité bancaire européenne (ABE), l’Autorité européenne des assurances et des pensions professionnelles (AEAPP) et l’Autorité européenne des marchés financiers (AEMF). Ces trois autorités européennes de surveillance (AES) soumettent des projets de normes techniques que la Commission européenne adopte et ajoute au corpus règlementaire européen sous la forme d’actes délégués ou d’actes d’exécution. Elles ont également la charge de publier des lignes directrices et recommandations à destination des régulateurs nationaux et tranche les divergences de vues entre ces derniers.

L’existence de ces AES contribue ainsi à l’harmonisation et la cohérence de la surveillance financière au sein de l’UE, et facilite la coordination entre les différentes autorités nationales. Ces dernières sont représentées au sein des principaux organes décisionnels de chacune des trois autorités.

Si la création du SESF a significativement renforcé le cadre de surveillance européen, ce dernier demeure perfectible, et donc amené à évoluer.

Le projet d’Union des marchés de capitaux, annoncé par la Commission en 2015 sous la forme d’un plan de

33 actions à mettre en œuvre d’ici 2019, est susceptible de lui apporter quelques changements. L’objectif est d’approfondir, via l’adoption d’actes juridiques dans divers domaines ou le soutien d’initiatives prises par l’industrie, l’intégration des marchés de capitaux dans l’ensemble de l’UE.

L’édification d’une telle Union appuie le « Plan d’investissement pour l’Europe » annoncé en 2014, dit « Plan Juncker » du nom du président de la Commission européenne, qui vise à relancer les investissements dans l’UE en mobilisant 315 milliards d’euros privés et publics de 2015 à 2018.

Si la libre circulation des capitaux figure parmi les principes fondamentaux ayant présidé à la construction de l’UE, les marchés de capitaux européens restent fragmentés, encore largement dominés par la tradition solidement ancrée en Europe du financement par crédit bancaire. Le principal objectif poursuivi par le projet d’Union des marchés de capitaux est de désintermédier davantage le financement de l’activité économique, ce qui permettrait aux entreprises européennes, notamment les plus petites, de lever plus facilement des capitaux, et aux épargnants de diversifier leurs possibilités d’investissement.

Le renforcement de la stabilité et de la résilience du système financier européen occupe une bonne place dans la construction de l’Union des marchés de capitaux. En effet, l’intégration accrue des systèmes financiers européens, parce qu’elle est de nature à étendre et accélérer la propagation des chocs négatifs entre Etats membres, va nécessairement de pair avec l’intégration accrue des systèmes de surveillance. La régulation financière étant encore largement entre les mains des autorités nationales, une surveillance inadaptée ou défaillante de la part de l’une d’entre elles crée un risque dans d’autres Etats membre que celui auquel elle est rattachée.

C’est pour cette raison que la Commission a identifié la création d’un superviseur unique des marchés de capitaux comme un enjeu de haute importance. Les premières étapes se déploieront dans le cadre de la réforme du SESF, et consisteront notamment à renforcer les prérogatives des AES. Ces dernières pourraient par exemple dresser des audits indépendants sur l’activité des autorités nationales. Leur gouvernance pourrait également être réformée pour inclure au sein de leurs organes décisionnels des membres indépendants siégeant au côté des représentants nationaux et exprimant des vues supranationales.

En ce qui concerne particulièrement l’AEMF, la Commission envisage d’étendre ses prérogatives de surveillance directe, pour l’heure limitée aux agences de notation et aux référentiels centraux, à d’autres domaines tels que l’approbation de certains prospectus et le contrôle des fonds d’investissement soumis à un régime harmonisé au niveau européen (à savoir les fonds de capital-risque européens – EuVECA, les fonds d’entrepreneuriat social européens – EuSEF – et les fonds européens d’investissement de long terme – ELTIF).

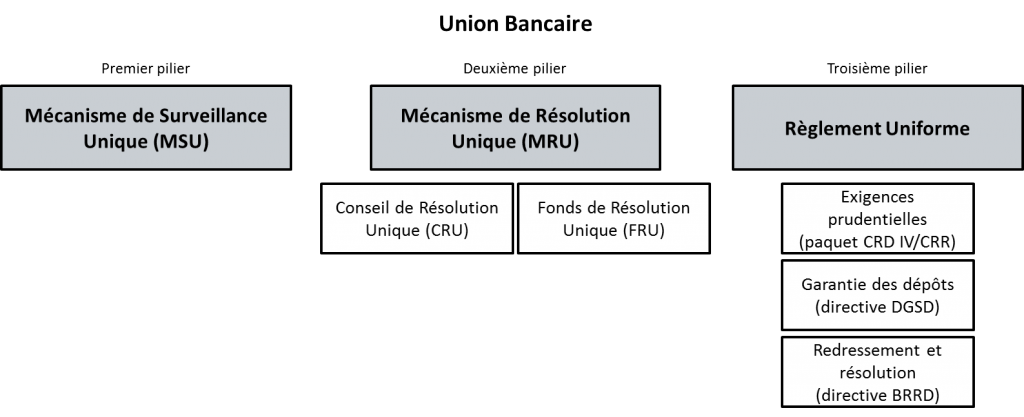

La question bancaire : la création de l’Union bancaire en 2012 a également introduit quelques modifications dans l’architecture du SESF.

Elle répondait à la nécessité d’établir un processus décisionnel commun à l’ensemble de l’UE, supérieur à la seule coordination des autorités de surveillance nationales. L’instauration d’une monnaie unique dans le cadre de l’Union économique et monétaire (UEM) a en effet donné lieu à une intégration économique et financière très approfondie au sein de la zone Euro, faisant peser sur cette dernière un risque accru de contagion transfrontalière en cas de crise bancaire.

L’Union bancaire a donc été conçue comme un système de contrôle prudentiel et de résolution des banques au niveau de l’UE. Elle s’étend à tous les pays de la zone Euro ainsi qu’aux Etats membres de l’UE ayant choisi d’y participer.

Sa structure repose sur trois piliers. Le Mécanisme de Surveillance Unique (MSU) en est le premier. Il a pour principaux objectifs d’œuvrer à la stabilité et la solidité du système bancaire européen, d’en renforcer l’intégration et d’en garantir une surveillance cohérente. La Banque centrale européenne y joue un rôle décisionnel de premier plan.

Le deuxième pilier est le Mécanisme de Résolution Unique (MRU) et vise à mettre en œuvre des procédures efficaces de résolution des banques en difficulté. Le MRU se compose lui-même du Conseil de Résolution Unique (CRU), qui veille à la bonne exécution de ces procédures, et du Fonds de Résolution Unique (FRU), qui en assure le financement (le FRU étant abondé par les cotisations du secteur bancaire).

Le MSU et le MRU s’appuient tous deux sur un corpus réglementaire unique, ou Règlement uniforme, qui incarne le troisième pilier de l’Union bancaire et vise à éliminer les divergences entre législations nationales, ainsi qu’à garantir, dans tous les Etats membres, un niveau de protection égal pour les consommateurs et des conditions de concurrence équitable pour les banques.

Applicable à l’ensemble des établissements bancaires de l’UE, le Règlement uniforme constitue le socle de l’Union bancaire. Il contient notamment les règles relatives aux exigences minimales de fonds propres (directive CRD IV et règlement CRR), aux systèmes nationaux de garantie des dépôts (directive DGSD), et au redressement des banques et à la résolution de leurs défaillances (directive BRRD).

Le paquet CRD IV/CRR, applicable depuis le 1er janvier 2014, intègre dans le droit européen les normes internationales déterminées par l’Accord de Bâle III. Les exigences prudentielles en matière de fonds propre, de liquidité et de risque de crédit ont été renforcées après la crise en vue d’améliorer la capacité des banques à résister aux chocs économiques, à améliorer leur gestion des risques et à maintenir une activité d’octroi de crédit en période de ralentissement économique.

Notons que les fonds propres d’une banque s’expriment en pourcentage des actifs pondérés en fonction du risque. Plus les actifs qu’elle détient sont risqués, plus la banque doit provisionner de fonds propres. La règle générale commande que le montant total des fonds propres détenus soit au moins égal à 8% des actifs pondérés en fonction du risque. Au sein de ce montant, les fonds propres de qualité supérieure (« fonds propres de base de catégorie 1 » ou « Core Tier 1 » dans la terminologie de Bâle III) doivent représenter au moins 4,5% des actifs pondérés en fonction du risque.

A cette règle générale s’ajoute la constitution de « coussins de fonds propres ». Parmi eux, le coussin contracyclique vise à atténuer les effets du cycle économique sur l’activité de prêt des banques, en les obligeant à accumuler des fonds propres de catégorie 1 en périodes de forte croissance du crédit. De la sorte, ces coussins peuvent être libérés en cas de ralentissement de l’activité économique afin de permettre aux banques de continuer à fournir du crédit à l’économie réelle.

L’important corpus prudentiel de CRD IV/CRR compte également des exigences de liquidité, qui commandent aux banques de détenir suffisamment d’actifs liquides à court terme pour couvrir les sorties de trésorerie, ainsi qu’une obligation de publier leur ratio de levier (rapport entre le montant des actifs d’une banque et le montant de ses fonds propres).

Les systèmes de garantie des dépôts, visés par la directive DGSD entrée en vigueur en juin 2014, visent quant à eux à protéger les déposants en cas de défaillance bancaire et d’harmoniser le niveau de protection au niveau européen. Organisés au sein de chaque Etat membre, ils permettent de rembourser les déposants dans la limite de 100 000€ par banque dans un délai maximal de vingt jours, progressivement réduit à sept d’ici 2024. Cette garantie doit éviter les retraits massifs de dépôts bancaires, communément appelés « bank runs ».

La mise en place d’un système de garantie des dépôts à l’échelle européenne est l’un des principaux projets en cours pour l’approfondissement et l’achèvement de l’Union bancaire. Il en deviendrait alors l’un des piliers aux côtés du la surveillance, de la résolution et du corpus réglementaire uniques.

La Commission européenne a, à cette fin, rendue publique en novembre 2015 une proposition de règlement (dit SEAD, pour « système européen d’assurance des dépôts ») devant recevoir l’accord définitif du Conseil et du Parlement européens. Aux systèmes de garantie nationaux s’ajouterait un Fonds européen d’assurance des dépôts de taille équivalente, d’ici 2024, à 0,8% des dépôts couverts dans l’Union bancaire.

Enfin, la directive BRRD, adoptée en 2014, établit un cadre pour le redressement des banques en difficulté et la résolution des banques défaillantes. L’une des mesures les plus emblématiques de la directive BRRD est assurément l’introduction du bail-in, soit le mécanisme d’annulation ou de réduction des passifs d’une banque défaillante, ou de conversion de ses dettes en capital en vue d’absorber les pertes. Le bail-in se présente donc comme l’inverse du bail-out, qui est la recapitalisation d’une banque par l’injection de fonds publics.

Il est conçu pour répondre au problème du coût budgétaire des défaillances bancaires aussi bien qu’à celui de l’aléa moral des banques de grande taille dites « too big to fail ». L’instrument de renflouement interne représente donc un changement de paradigme, car il porte la vocation de ne plus recourir à l’Etat en tant que payeur en dernier ressort ainsi que de favoriser l’adoption de comportements vertueux par les banques.

Néanmoins, certaines de ses modalités ainsi que les effets qu’il est susceptible d’occasionner font l’objet de critiques. Celles-ci relèvent notamment le caractère contre-productif de cet instrument, propre à disséminer les difficultés d’une banque à l’ensemble du système financier en s’appliquant à des passifs porteurs de contagion. D’autres pointent l’insuffisance du renflouement interne, remettant ainsi en question sa capacité à éviter le recours aux fonds publics. En tout état de cause, il est certain que le bail-in doit encore être mis à l’épreuve de sa propre application et que ses modalités sont amenées à évoluer afin d’améliorer son efficacité.

Toujours en ce qui concerne la réforme du secteur bancaire, une question demeure, au niveau européen, en suspens : celle de séparer la banque de détail de la banque d’investissement (ringfencing). Il s’agit de préserver les actifs de la première des risques portés par la seconde.

Ce sont les Etats-Unis qui, les premiers, ont légiféré en la matière. La règle dite Volcker, présente dans le

Dodd Frank Act de 2010, interdit aux banques d’exercer des activités pour compte propre et de nouer des relations avec les fonds d’investissement alternatifs. Ce faisant, elle opère un important revirement législatif en réintroduisant le principe du Glass-Steagall Act de 1933, qui avait été abrogé pendant l’administration Clinton en 1999 sous la pression de la profession bancaire.

En Europe, une commission d’experts présidée par le gouverneur de la Banque de Finlande Erkki Liikanen publie en 2012 un rapport prônant une telle séparation des activités. Ce rapport, s’il n’a pour l’heure pas été retranscrit en droit européen, a inspiré certaines initiatives nationales.

La France par exemple, a adopté en juillet 2013 une loi bancaire imposant le cantonnement des activités présumées non utiles pour l’économie – c’est-à-dire spéculatives -, dans une filiale dédiée, strictement séparée du reste du groupe.

La loi fait cependant l’objet de critiques, car le périmètre des activités considérées comme spéculatives y apparaît très restreint, et concerne un volume limité de transactions au sein des établissements bancaires. La position française est donc moins rigide que celle retenue par les Etats-Unis ou le rapport Liikanen, mais présente l’avantage de ne pas repousser les activités spéculatives dans la sphère du système bancaire parallèle.

Les réformes mises en œuvre depuis la crise ont ajouté un nombre important de règles nouvelles et dont les banques ont été les principales destinataires. Cependant les assureurs, porteurs eux aussi d’un risque systémique, n’ont pas été oubliés par cette effervescence règlementaire.

La directive dite Solvabilité II, pleinement applicable depuis le 1er janvier 2016, établit un cadre prudentiel harmonisé visant à renforcer la gestion du risque et la surveillance des compagnies d’assurance, et venant remplacer les 14 directives du régime préexistant. Elle s’applique à toutes les branches d’activité de l’assurance, à savoir l’assurance-vie (qui désigne les modes de gestion des primes par capitalisation), l’assurance non-vie (où les primes sont gérées par mutualisation) et la réassurance.

Solvabilité II correspond donc, pour les assureurs, au paquet CRD IV/CRR transposant l’Accord de Bâle III pour les banques. Le régime qu’elle met en place s’articule en trois axes.

Le premier fixe les exigences minimales de détention de capital et identifie les actifs éligibles pour la couverture de ces exigences. Ces dernières se déclinent en deux niveaux : le MCR (Minimum Capital Requirement) et le SCR (Solvency Capital Requirement). Le premier est défini comme le montant minimal de fonds propres en-dessous duquel l’autorité de contrôle peut décider de retirer à l’assureur contrevenant son agrément. Le SCR représente quant à lui le montant minimal de capital, plus élevé que le MCR, qu’une compagnie d’assurance doit détenir en vue d’absorber des pertes significatives et de maintenir les paiements dus aux assurés.

Le second axe de Solvabilité II est de nature qualitative : il régit la gouvernance et la gestion des risques au sein des compagnies d’assurance, ainsi que les relations de ces dernières avec l’autorité de contrôle dans l’exercice de ses prérogatives.

Le troisième axe enfin prévoit la fourniture d’informations au public (disclosures) et à l’autorité de contrôle (reportings) pour mener à bien sa mission de surveillance. Ensemble, ces trois axes visent à garantir qu’un assureur maintienne ses activités en période de difficulté et à protéger ses assurés.

Depuis le début de la crise financière de 2008, l’Union européenne a adopté plus d’une cinquantaine d’actes juridiques faisant de la résilience des systèmes financiers européens une priorité de son action normative. De sorte qu’il est permis de se demander si une nouvelle époque se profile, méfiante voire réticente envers le principe longtemps défendu d’auto-régulation des marchés, lui préférant celui de régulation. Cette époque ne sera néanmoins pas celle de la méfiance envers la finance elle-même, car l’édifice juridique européen porte une vocation non pas de limitation mais d’expansion : il encadre la finance pour lui permettre de se développer plus encore mais sur des bases plus saines et plus solides.

Quant à l’efficacité de ces réformes, comment la juger ? Certainement à l’occasion d’une prochaine crise dont elles pourront peut-être limiter la gravité, à défaut d’en empêcher la survenance. Nous jugerons alors si le choix d’une régulation intégrée aura été poussé assez loin pour permettre effectivement aux régulateurs de coordonner leur action, si les exigences prudentielles auront été suffisantes pour assurer la solvabilité des institutions systémiques et la continuation de leurs activités les plus cruciales pour l’économie, si les dépôts auront été protégés, les finances publiques des Etats préservées… Bref, si le système financier aura fait preuve de résilience.

— Pauline Marteau, Marketing, CPR AM