Révolutions technologiques

Des bénéfices de passer de la conduite assistée à la conduite autonome

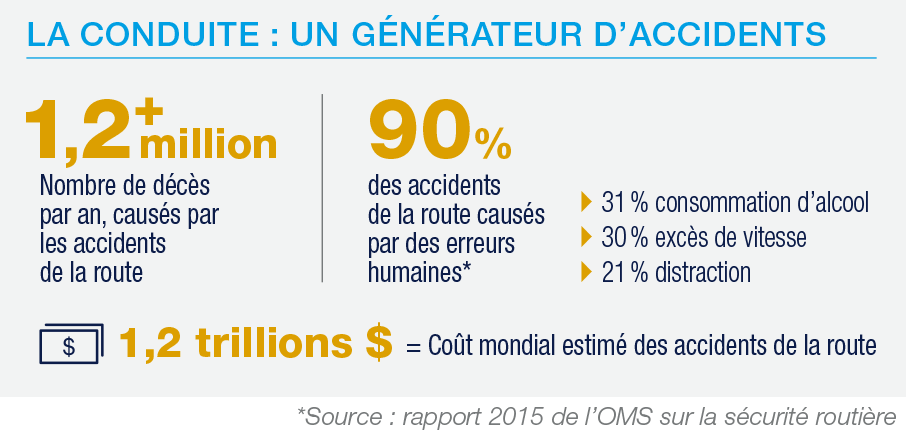

Chaque année l’automobile tue 1,2 million de personnes. À 90 % les accidents sont le résultat d’erreurs humaines. Il paraît donc logique voire urgent de chercher à suppléer l’homme via des systèmes d’aide à la conduite.

Les premiers systèmes d’aide à la conduite apparaissent dans les années 80 et rencontrent un succès quasi-immédiat. Les progrès technologiques récents (capteurs ultrasons, radars, caméras) permettent d’aller plus loin dans la prévention des accidents. Désormais en associant à ces systèmes de détection, des données de navigation et un véritable cerveau électronique, une conduite 100 % autonome peut être raisonnablement envisagée avec un objectif à terme de zéro accident. Les potentiels bénéfices humains, économiques et sociétaux sont évidemment considérables. Ce marché représente une opportunité tout aussi considérable pour les équipementiers automobiles les plus en pointe sur le sujet.

Les bénéfices de la conduite autonome sont nombreux et la technologie est (bientôt) prête.

Le constat est simple et sans appel : l’automobile tue ! Les accidents de la route causent a priori plus d’1,2 million de décès par an (et sont à l’origine de plus de 50 millions de blessés !). Or, à plus de 90 %, ces accidents sont le fait d’erreurs humaines.

Malheureusement, il est difficile d’être optimiste, avec une population mondiale vieillissante et de plus en plus sujette à la distraction dans un monde ultra-connecté. Au-delà du coût humain naturellement dramatique, le coût sociétal et économique est également majeur. Aux États-Unis, le coût économique des accidents de la route est estimé à 300 milliards de $, soit 2 % du PIB. L’enveloppe regroupe le coût des dommages aux biens, les pertes de productivité, les coûts médicaux et légaux… Il paraît logique voire urgent de chercher à suppléer l’homme via des systèmes d’aide à la conduite.

Aux origines de l’automatisation

Le premier système d’aide à la conduite voit le jour vers 1980 : Bosch lance l’ABS (Antiblockiersystem), un système d’assistance au freinage qui permet d’éviter le blocage des roues lors de freinages intenses.

Alors que le conducteur confronté à un obstacle a le réflexe d’appuyer brutalement sur la pédale de frein, le blocage des roues lui fait perdre l’adhérence à la route et donc le contrôle du véhicule. L’ABS de manière contre-intuitive diminue la pression sur les freins et permet de conserver l’adhérence. Dans ce cas précis, la machine corrige l’action de l’homme.

Au milieu des années 90, l’ABS évolue vers l’ESC (Electronic Stability Control), un dispositif de gestion électronique individualisée des roues afin d’empêcher les voitures de déraper dans les trajectoires courbes (survirage). Le succès de l’ESC est massif : la technologie est installée dans plus de 30 % des véhicules en 2007, et disponible sur plus d’une voiture sur deux en 2013 (100 % en Amérique du Nord, 78 % en Europe, 39 % en Asie). D’ici 2018, 2/3 des véhicules mondiaux devraient être équipés.

Les raisons du succès de ces technologies sont multiples : reconnaissant leur efficacité, elles ont été rapidement plébiscitées par des clients cherchant à sécuriser leur véhicule.

Elles sont aussi devenues un argument commercial majeur des constructeurs automobiles. Logiquement, ces technologies dites de sécurité active sont venues progressivement compléter celles plus anciennes dites de sécurité passive (ceintures de sécurité, airbags) notamment dans les évaluations d’organismes internationaux indépendants comme l’Euro NCAP (European New Car Assessment Program), en charge d’évaluer la sécurité des véhicules en leur attribuant un certain nombre d’étoiles (entre 0 et 5). Les constructeurs ont vite compris qu’il leur faudrait obtenir les 5 étoiles pour rester pertinents et compétitifs. De manière vertueuse, les tests euro NCAP sont devenus de plus en plus exigeants année après année, ce qui a permis de sécuriser massivement les véhicules au cours des deux dernières décennies.

Enfin, le déploiement de ces technologies a été amplifié par la réglementation. Les régulateurs ont rapidement saisi l’opportunité de réduire le nombre d’accidents (et leur coût !) et ont imposé l’installation de ces technologies d’aide à la conduite.

Depuis 2004, une loi européenne oblige les constructeurs à équiper leurs voitures de série destinées au marché européen avec l’ABS. Le correcteur de trajectoire ESC devient lui progressivement obligatoire à compter de janvier 2012. Il est intéressant de noter que les constructeurs automobiles dans ce cas précis ont toujours devancé la réglementation, ce qui n’est pas le cas en ce qui concerne les émissions de CO2 ou polluants, plus difficiles (voire impossibles) à monétiser auprès des clients.

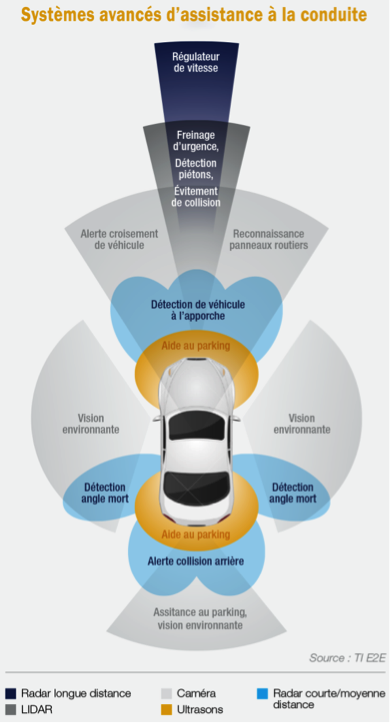

Les progrès technologiques récents ont permis d’aller plus loin dans la prévention des accidents. En multipliant les capteurs ultrasons, radars, lidars et même les caméras, les véhicules sont capables d’anticiper les dangers de la route : alerte de franchissement involontaire de ligne, contrôle des angles morts, contrôle de distance avec le véhicule, régulateur de vitesse… Demain les dispositifs autonomes de freinage d’urgence et d’évitement de collision se standardiseront à leur tour.

Le déploiement attendu est d’autant plus rapide que le prix des composants, essentiellement électroniques, baisse rapidement et continue de baisser (3-5 % par an).

De la conduite assistée à la conduite autonome

Pour aller au bout de l’idée selon laquelle la technologie peut efficacement suppléer l’homme et sauver des vies, on peut désormais envisager non plus simplement des dispositifs d’aide à la conduite mais bien jusqu’à une conduite 100 % autonome ou automatique.

Pour franchir cette étape, il convient d’associer aux systèmes de détection décrits ci-avant un véritable cerveau électronique, ce qui est désormais clairement possible grâce aux progrès réalisés en intelligence artificielle. En fusionnant les données relevées par les capteurs capables de reconstituer numériquement l’environnement extérieur et en s’appuyant sur les données de cartographie, rien (ou presque) n’empêche désormais le véhicule de se déplacer de manière autonome d’un point A à un point B. L’agence fédérale américaine de sécurité routière (National Highway Traffic Safety Administration ou NHTSA) distingue 4 étapes vers l’automatisation complète des véhicules.

- Les niveaux 1 et 2 relèvent des systèmes « classiques » d’aide à la conduite : le conducteur maintient le contrôle général du véhicule mais peut céder une autorité limitée (régulateur de vitesse). Le conducteur doit surveiller la route et être disponible à tout instant pour reprendre le contrôle du véhicule.

- Au niveau 3, le conducteur a la possibilité de céder le contrôle total du véhicule mais doit être disponible dans certaines circonstances dans un délai raisonnable. Dans ce cas, le véhicule est préparé pour la conduite autonome et peut déterminer quand le système n’est plus capable de s’adapter à un environnement modifié ou non-géré (zone de construction).

- Enfin, au niveau 4, le véhicule est totalement autonome. Le conducteur rentre simplement les données de navigation mais n’est censé prendre le contrôle du véhicule à aucun moment. Le véhicule ad hoc est capable de se déplacer en toute situation. C’est ce qui se rapproche le plus des Google cars, des automobiles sans volant (ni pédales ou levier de vitesse) capables de déplacer des gens selon un itinéraire prédéterminé. De tels niveaux d’automatisation (3 ou 4) pourraient bien être atteints d’ici 2020-2025.

Le modèle existant peut et doit certes encore progresser. C’est la raison pour laquelle les ingénieurs de Google procèdent à des tests en conditions réelles et parcourent des milliers de kilomètres à bord des véhicules autonomes afin de raffiner les modèles mathématiques et donner des réflexes « humains » aux véhicules.

À titre d’exemple, si un capteur distingue un ballon sur une route, le véhicule saura l’éviter et continuera son trajet sans plus attendre tandis que le conducteur « humain » lui aura sans doute le réflexe de ralentir au cas où un enfant surgirait à la suite du ballon.

Le conducteur « robot » doit donc être éduqué par l’homme. Cela n’est pas évidemment sans poser des questions fondamentales – choisir « volontairement » l’accident pour éviter de renverser un piéton ? Mais il faut aussi compter sur les capacités d’auto-apprentissage de l’intelligence artificielle pour se raffiner dans les années qui viennent.

De plus, la connectivité croissante des véhicules permettra sans doute de perfectionner la conduite : une voiture accidentée pourra en effet envoyer un message d’alerte aux autres véhicules qui se rapprocheraient trop rapidement et conseiller des itinéraires alternatifs de manière à réduire encore les risques (dans le cas d’un virage sans visibilité de l’accident).

Un bénéfice sociétal considérable…

Comme précédemment évoqué, le coût économique des accidents est très significatif. La NHTSA estime le coût économique d’un accident entre 14 000 $ et 18 000 $, selon la région du monde. En prenant les statistiques d’accidents de la route dans le monde, on arrive à un coût gigantesque de 1,2 trillion de $.

Or les véhicules autonomes pourraient bien réduire le nombre d’accidents (et donc ce coût) de 90 % !

Certains bénéfices indirects ne sont pas à négliger : l’automatisation, et donc l’optimisation des trajets, pourrait réduire la facture énergétique. Une étude évoque le chiffre de 50 milliards d’euros d’économies : réduction des accidents et embouteillages associés, optimisation des flux de circulation, saturation optimisée des routes…

Sans oublier les bénéfices d’une meilleure productivité : en effet, les véhicules autonomes par définition permettent à ses occupants de vaquer à de nouvelles activités. Beaucoup de valeur pourrait ainsi être créée en réallouant les heures de conduite à de nouvelles activités, professionnelles ou pas.

Par exemple, en utilisant le coût moyen d’une heure travaillée et en l’appliquant au temps de trajet moyen par salarié (en se concentrant sur les salariés réellement capables de travailler dans un véhicule), on parvient rapidement au chiffre très significatif de 900 milliards d’euros.

Enfin, il faut également prendre en considération l’opportunité financière associée à l’expansion de la mobilité à de nouvelles populations. Les véhicules autonomes permettraient en effet de fournir de la mobilité à des millions de personnes dans le monde qui n’y ont pas accès aujourd’hui en raison de leur âge ou bien d’un handicap.

…et une belle opportunité pour certains équipementiers automobiles

Une étude récente de McKinsey estime que d’ici 2030, jusqu’à 50 % des véhicules vendus dans le monde seront semi-autonomes et que 15 % seront totalement autonomes.

Le contenu additionnel est estimé à 1 000 $ pour un véhicule semi-autonome et à 4 000 $ pour un véhicule autonome. En ce qui concerne les 35 % de véhicules restants, il faut facilement envisager 300 $ de contenus supplémentaires correspondant à des systèmes plus traditionnels d’aide à la conduite (dans doute devenus obligatoires d’ici 2030). En conséquence, en prenant les hypothèses de McKinsey et celle d’un marché automobile mondial d’environ 100 millions de véhicules, on parvient au montant de 120 milliards de dollars (une étude de Goldman Sachs évoque même le chiffre de 180 milliards de dollars). Ce marché énorme devrait se partager entre un certain nombre d’acteurs de l’équipement automobile : les fabricants de capteurs, les fournisseurs de cartes, de systèmes de connectivité (et donc certains opérateurs télécoms), les spécialistes des interfaces hommes-machines et bien sûr… les fournisseurs de logiciels. À noter que cette tendance vers l’automatisation pourrait aussi pousser à l’accélération de l’électrification du parc automobile. En effet, le déploiement de véhicules autonomes devrait entraîner une meilleure utilisation/saturation des véhicules (moins de véhicules sur les routes mais utilisés plus fréquemment) ce qui permettrait d’amortir plus rapidement les coûts élevés de certains composants propres aux technologies électriques (notamment la batterie). L’automatisation des automobiles favoriserait donc indirectement les équipementiers impliqués dans l’électrification du parc automobile.

Il y aura sans doute aussi des perdants : en effet, quel besoin de rétroviseurs quand l’automobile est équipée de multiples caméras et capteurs ? En théorie (et ce n’est bien que de la théorie), avec un taux d’accident en chute libre, certains équipements de sécurité passive (airbags) pourraient perdre de leur utilité. Et quid des volants pour des voitures se conduisant toutes seules telles les Google cars ? En revanche, certains autres équipementiers resteront « indisruptables ». aujourd’hui considérés comme fournisseurs de produits à faible valeur ajoutée, ils pourraient à terme retrouver la faveur de certains investisseurs. En effet, il est très probable que nous aurons toujours besoin d’un certain nombre de sièges ou de pneus dans les voitures de demain !

— Frédéric Labia, Analyste Actions, Amundi